En el mundo de las finanzas personales, los préstamos son una herramienta común para lograr distintos objetivos, como comprar una casa, financiar un vehículo o iniciar un negocio. Sin embargo, obtener un préstamo a veces puede ser un proceso complicado y lleno de incertidumbre. Los prestamistas, a menudo, exigen algún tipo de garantía como medida de seguridad para asegurarse de que recuperarán el dinero prestado. En este artículo, exploraremos qué es una garantía, sus tipos, beneficios y riesgos asociados, así como consejos para utilizarlas de manera segura.

La garantía es un bien o un activo que el prestatario ofrece al prestamista para respaldar un préstamo. En caso de que el prestatario no pueda cumplir con su obligación de pago, el prestamista tiene el derecho de reclamar ese activo para recuperar la deuda. Este mecanismo proporciona una mayor seguridad tanto para el prestamista, que minimiza su riesgo, como para el prestatario, que podría obtener condiciones más favorables en términos del préstamo solicitado.

Entender cómo funciona la garantía y los diversos tipos que existen puede ayudar a los prestatarios a tomar decisiones más informadas y seguras. A medida que avanzamos, detallaremos los tipos de garantías más comunes y los motivos por los cuales muchas instituciones financieras exigen su protección en los acuerdos de préstamo.

¿Qué es una Garantía?

La garantía es fundamentalmente un acuerdo que ofrece seguridad al prestamista a cambio de un préstamo. Puede ser un activo tangible o intangible que el prestatario coloca como respaldo. En términos simples, es un compromiso de que el prestamista podrá recuperar su dinero en caso de que el prestatario no cumpla con sus obligaciones de pago.

En general, los bienes que suelen ser aceptados como garantía incluyen propiedades, vehículos, cuentas bancarias o inversiones. Esta práctica se utiliza para reducir el riesgo de impago, favoreciendo tanto a prestamistas como a prestatarios: los primeros ven disminuido el riesgo de pérdida y los segundos, en algunos casos, pueden acceder a préstamos a tasas más bajas.

Es importante destacar que no todas las garantías tienen el mismo valor o aceptación entre los prestamistas. Cada institución financiera tiene sus propios criterios para la evaluación de la garantía ofrecida. Esto también implica que el prestatario debe ser cauteloso al elegir qué bien ofrecer en garantía, ya que existe un riesgo de perderlo si no cumple con las condiciones del préstamo.

Tipos Comunes de Garantías

Las garantías pueden clasificarse en varios tipos según su naturaleza y la forma en que se utilizan en los préstamos. A continuación, mencionaremos algunos de los tipos más comunes que emplean las instituciones financieras.

Una garantía puede ser un activo personal, como un automóvil, que se presenta a cambio de un préstamo para comprar otro vehículo, o puede ser un bien inmueble utilizado para asegurar una hipoteca. A menudo, la elección de la garantía depende del tipo de préstamo que se está solicitando y del valor del bien ofrecido.

- Garantía Hipotecaria: Se utiliza en préstamos de bienes raíces, donde la propiedad misma es la garantía.

- Préstamos con Garantía de Vehículo: El automóvil sirve como garantía del préstamo.

- Garantías de Depósito: Fondos en cuentas de ahorro o inversiones que se utilizan como respaldo.

Estos son solo algunos ejemplos de cómo funcionan las garantías en el contexto de los préstamos. Conocer los diferentes tipos puede ayudar a los prestatarios a elegir la opción más adecuada para su situación financiera.

¿Por qué los Prestamistas Requieren Garantía?

Los prestamistas requieren garantía por una variedad de razones que se centran principalmente en la reducción de riesgos. En primer lugar, tener un activo como respaldo ofrece una rápida forma de recuperar su inversión en caso de incumplimiento, lo cual es una práctica común en la industria financiera.

Otro aspecto importante es que, al ofrecer un préstamo asegurado con garantía, los prestamistas pueden estar dispuestos a ofrecer mayores cantidades de dinero, así como tasas de interés más bajas. Esto ocurre porque el riesgo percibido es menor en comparación con los préstamos no garantizados, donde el prestamista no tiene ningún modo de recuperar el dinero en caso de impago.

Además, la garantía también puede fomentar la responsabilidad financiera por parte del prestatario, ya que el riesgo de perder un activo valioso puede motivarlo a cumplir con sus obligaciones de pago. Una buena gestión de la garantía y el cumplimiento de los pagos pueden resultar en una mejora de la calificación crediticia del prestatario.

Por último, para los prestamistas, evaluar adecuadamente la garantía proporcionada es esencial para determinar la viabilidad del préstamo y proteger sus intereses financieros. Por lo tanto, elegir la garantía correcta puede ser crucial tanto para el prestatario como para el prestamista.

Beneficios de Usar Garantía para el Prestatario

Utilizar una garantía en un préstamo puede ser beneficioso para el prestatario por varias razones. Uno de los beneficios más significativos es la posibilidad de obtener tasas de interés más bajas. Los prestamistas consideran que los préstamos asegurados son menos riesgosos, y esto se traduce en condiciones más favorables para el prestatario.

Adicionalmente, la garantía puede facilitar a los prestatarios el acceso a montos de dinero más altos. Esto es especialmente útil cuando se requiere financiamiento considerable para efectuar compras importantes como una vivienda o un negocio. Los prestamistas son más propensos a ofrecer mayores sumas cuando hay un respaldo sólido.

- Acceso a tasas de interés más bajas: Al ofrecer garantía, los prestatarios pueden negociar mejores tasas.

- Mayor capacidad de obtener préstamos más elevados: Proporcionar un bien en garantía puede aumentar la probabilidad de recibir la cantidad deseada.

Estos beneficios hacen que la utilización de garantía sea una estrategia valiosa para los prestatarios, ayudándoles a obtener financiamiento en términos que de otro modo podrían no estar disponibles.

Riesgos Asociados con el Uso de Garantía

A pesar de los beneficios, usar garantía en un préstamo también implica ciertos riesgos. Uno de los más obvios es la posibilidad de perder el activo que se ha puesto como respaldo si no se cumple con los pagos acordados.

Esta situación puede llevar a consecuencias financieras graves, sobre todo si la garantía es un bien esencial, como una vivienda o un vehículo uso diario. Esto puede impactar no únicamente en la vida financiera del prestatario sino también en su calidad de vida y estabilidad familiar.

- Pérdida del activo: Si no se cumplen los pagos, el prestamista puede embargar el bien.

- Impacto en la Calificación Crediticia: Un incumplimiento podría afectar negativamente la calificación del prestatario.

Por lo tanto, es crucial que los prestatarios evalúen cuidadosamente su capacidad de pago antes de comprometer un bien como garantía.

Consejos para Usar Garantía de Manera Segura

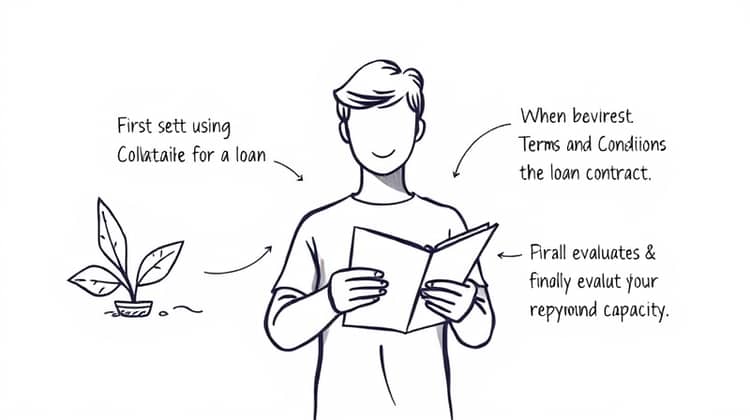

Al utilizar garantía para un préstamo, es importante hacerlo de manera prudente. Establecer un presupuesto claro puede ser el primer paso para asegurar que se puede cumplir con las obligaciones de pago sin poner en riesgo el activo usado como garantía.

Es vital tener un entendimiento claro de los términos y condiciones del préstamo, así como de las implicaciones del incumplimiento, para evitar sorpresas desagradables a futuro.

- Evalúa cuidadosamente tu capacidad de pago antes de comprometer un bien.

- Lee y comprende todos los términos del contrato de préstamo.

Al seguir estos consejos, los prestatarios pueden utilizar garantía de manera efectiva, minimizando los riesgos asociados y maximizando las ventajas.

Conclusión

En conclusión, usar garantía en un préstamo puede ser una herramienta valiosa si se maneja adecuadamente. Permite a los prestatarios acceder a financiación que de otra manera podría no estar disponible, al tiempo que puede ofrecer condiciones más favorables en comparación con los préstamos no garantizados.

Sin embargo, es fundamental estar consciente de los riesgos implicados, así como de la posibilidad de perder activos valiosos si las obligaciones no se cumplen. La clave está en informarse, planificar y actuar de manera responsable. Con el conocimiento adecuado y un enfoque cuidadoso, los prestatarios pueden navegar por el mundo de los préstamos garantizados de forma segura y efectiva.

Finalmente, siempre es recomendable buscar asesoramiento financiero antes de tomar decisiones que involucren activos importantes, asegurando así que se logra un equilibrio entre los beneficios y los riesgos.