Refinanciar un préstamo de automóvil puede ser una decisión financiera inteligente si se realiza en el momento adecuado y con la información correcta. A medida que los mercados cambian, las tasas de interés pueden bajar, lo que ofrece la oportunidad de reducir la carga financiera de un préstamo existente. Este artículo explorará los detalles del refinanciamiento de préstamos de automóviles, incluyendo cuándo es el mejor momento para considerar esta opción y cómo llevar a cabo el refinanciamiento de manera efectiva.

Numerosos conductores enfrentan el dilema de si deberían refinanciar su préstamo de auto o no. Las fluctuaciones en el mercado, junto con factores personales, pueden influir en esta decisión. A continuación, analizaremos qué es el refinanciamiento, por qué podría ser beneficioso, y los pasos a seguir para hacerlo adecuadamente.

Entender el refinanciamiento y sus implicaciones puede ayudarte a tomar decisiones más informadas sobre tus finanzas personales. Ya sea que busques ahorrar dinero a largo plazo o mejorar la gestión de tu presupuesto mensual, este artículo te proporcionará una guía completa sobre cómo y cuándo refinanciar tu préstamo de auto.

¿Qué es el refinanciamiento de un préstamo de auto?

El refinanciamiento de un préstamo de automóvil es el proceso mediante el cual un deudor toma un nuevo préstamo para pagar el saldo de un préstamo existente. Es una estrategia comúnmente utilizada por los propietarios de vehículos que desean mejorar sus términos de pago, reducir su tasa de interés o cambiar la duración del préstamo.

Cuando una persona refinancia su préstamo de auto, normalmente lo hace para aprovechar tasas de interés más bajas disponibles en el mercado, lo que puede resultar en pagos mensuales más asequibles. También puede ser una oportunidad para liberar capital en caso de que el valor del vehículo haya aumentado, o para obtener una mejor clasificación crediticia que no tenían en el momento de la compra.

En algunos casos, el refinanciamiento puede incluir la opción de agrupar otros préstamos o deudas en un solo pago, simplificando la gestión de las finanzas personales del prestatario. Sin embargo, es importante conocer las condiciones y costos asociados con el nuevo préstamo para evitar sorpresas negativas.

¿Por qué refinanciar tu préstamo de auto?

Existen varias razones por las que podría ser ventajoso considerar la refinanciación de un préstamo de automóvil. La más común es la posibilidad de reducir la tasa de interés, resultando en ahorros significativos en el total del préstamo.

Otro motivo podría ser la mejora en la situación financiera personal del prestatario desde que firmó su préstamo original. Aumentos en la puntuación de crédito pueden calificar para mejores tasas, lo que hace que el refinanciamiento valga la pena a nivel monetario.

- Reducción de la tasa de interés

- Bajos pagos mensuales

- Acortamiento del plazo del préstamo

- Liberación de capital para otros gastos

Refinanciar tu préstamo de auto, en general, puede ofrecer un alivio financiero e incluso opciones de pago más flexibles. Sin embargo, es vital hacer un análisis comparativo antes de decidirte a llevar a cabo el procedimiento.

¿Cuándo deberías considerar refinanciar tu préstamo de auto?

La mejor época para considerar el refinanciamiento de un préstamo de automóvil puede variar entre diferentes prestatarios y sus circunstancias. Sin embargo, hay algunos indicadores clave que pueden sugerir que es un buen momento para actuar. Un aumento en la tasa de interés del banco central, seguido por una baja en tus tasas personales, puede ser una señal positiva.

Otro aspecto a tener en cuenta es el cambio en tu situación financiera. Si tus ingresos han aumentado o tu puntuación crediticia ha mejorado significativamente desde que adquiriste el préstamo original, ¡puedes ser elegible para mejores condiciones!

Finalmente, si tus necesidades educativas o de vida han cambiado lo suficiente como para requerir ajustes en tus finanzas, tal vez debas optar por refinanciar para acolchar esos cambios.

- Tasas de interés más bajas en el mercado

- Mejora en la historia de crédito

- Cambio en las circunstancias financieras personales

- Deseo de cambiar a un préstamo a corto plazo.

Considerar estas situaciones puede ayudarte a decidir cuándo aprovechar el refinanciamiento. Recuerda que cada decisión financiera debe ser informada y adecuada a tu situación personal.

Tomar decisiones basadas en datos concretos y no en rumores de mercado te permitirá asegurar el mejor trato posible y garantizar un futuro financiero más saludable.

¿Cómo refinanciar tu préstamo de auto?

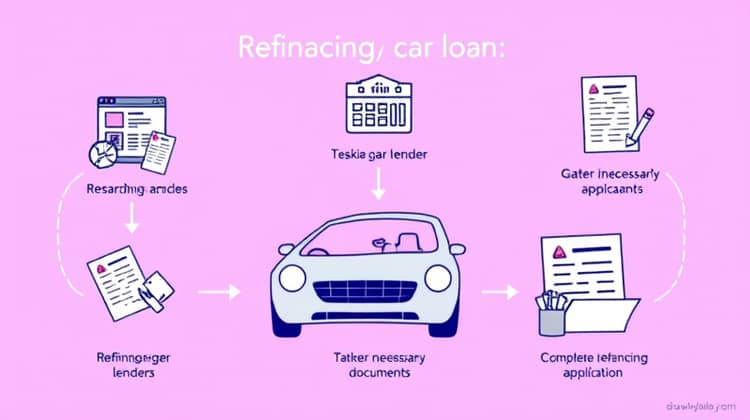

El proceso de refinanciamiento de un préstamo de automóvil puede parecer complicado, pero en realidad es un procedimiento bastante sencillo. Primero, será necesario investigar y comparar diferentes prestamistas para encontrar las mejores tasas y condiciones. Tómate tu tiempo para explorar las opciones y no dudes en negociar para obtener un mejor trato.

Una vez que encuentres la opción de préstamo adecuada, necesitarás reunir la documentación necesaria. Esto incluye tu identificación, documentos del automóvil, información sobre tu préstamo original y detalles sobre tus ingresos.

Finalmente, completarás la solicitud de refinanciamiento y una vez que sea aprobada, el nuevo prestamista pagará el saldo restante de tu préstamo original.

- Investiga y compara opciones de préstamo.

- Reúne la documentación necesaria.

- Completa la solicitud de refinanciamiento.

Recuerda que, a corto plazo, refinanciar tu préstamo no eliminará la deuda existente, pero puede ofrecerte nuevas condiciones y posibles ahorros, lo que puede ser muy beneficioso.

Siempre es bueno evaluar diferentes posibilidades antes de tomar decisiones definitivas para mantener una salud financiera sólida.

Ventajas del refinanciamiento

Uno de los principales beneficios del refinanciamiento de un préstamo de automóvil es la posibilidad de obtener una tasa de interés más baja, lo que en consecuencia reduce el costo total del préstamo. Esto significa que, a largo plazo, puedes ahorrar una cantidad significativa de dinero.

Además, proporcionar un pago mensual más bajo puede hacer que el presupuesto personal sea más manejable. Cuando los pagos son más bajos, puedes destinar ese dinero adicional a otros gastos o ahorros.

- Ahorro en intereses a largo plazo

- Pagos mensuales más bajos

- Mejorar la puntuación de crédito

- Facilidad de presupuesto mensual

Evaluar las ventajas que se presentan puede simplificar tu decisión de refinanciar y, sobre todo, ofrecerte la tranquilidad necesaria en la gestión discursiva de tus ganancias.

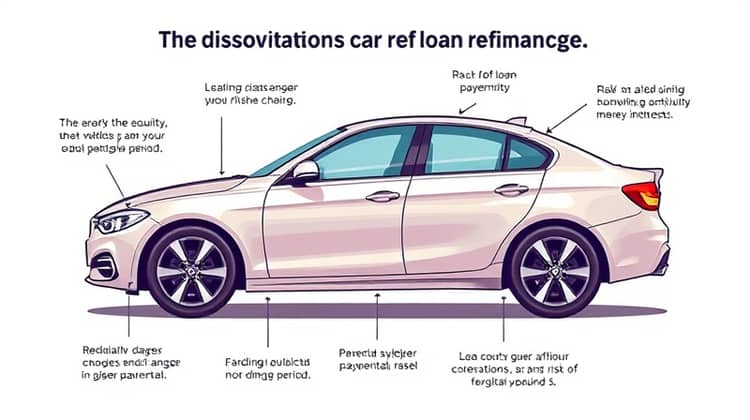

Desventajas del refinanciamiento

A pesar de sus beneficios, también hay desventajas al refinanciar un préstamo de automóvil que deben ser consideradas cuidadosamente. En primer lugar, se pueden incurir en cargos asociados al refinanciamiento, como tarifas de procesamiento o costos de cierre que pueden pesar en los beneficios que pudiste obtener.

Asimismo, extender el plazo del préstamo puede llevar a pagar más intereses en total. Si decides refinanciar para reducir tus pagos mensuales, podrías estar comprometiendo tu estabilidad financiera a largo plazo.

- Cargos asociados al refinanciamiento

- Posibilidad de pagar más intereses

- Reducción de capital en el vehículo.

- Riesgo de un plazo de ajuste mayor.

Es fundamental tener una comprensión clara de estas desventajas antes de tomar una decisión de refinanciamiento, para que puedas evaluar si es realmente beneficioso para tu situación financiera.

Conclusión

En resumen, el refinanciamiento de un préstamo de automóvil puede ofrecer riesgos y beneficios que todos los prestatarios deben considerar. Es esencial entender tu situación financiera actual y cómo el refinanciamiento puede afectar tus metas a corto y largo plazo.

Entender cuándo y cómo refinanciar te ayudará a tomar las mejores decisiones para tu bienestar financiero. Los factores que influyen en estas decisiones deben ser analizados cuidadosamente cada vez que consideres esta opción.

Finalmente, siempre es recomendable consultar con un asesor financiero o experto en préstamos antes de proceder con el refinanciamiento, ya que pueden ofrecerte información valiosa y personalizada según tu situación individual.