La reconstrucción del crédito después de una bancarrota puede parecer un proceso desalentador, pero es completamente posible con la estrategia adecuada y la educación financiera. A través de la comprensión de cómo afecta la bancarrota a su puntuación crediticia y el uso de herramientas como las tarjetas de crédito aseguradas, los individuos pueden comenzar a tomar el control de sus finanzas de nuevo.

Este artículo le guiará a través de los pasos necesarios para reconstruir su crédito y evitar trampas comunes que podrían perjudicar su progreso. Al seguir estas pautas, podrá mejorar su salud crediticia y preparar el camino hacia un futuro financiero más sólido.

Entender la bancarrota y su impacto en el crédito

La bancarrota es un proceso legal que permite a los individuos o negocios descargar sus deudas, comenzando de nuevo en la mayoría de los casos. Sin embargo, generar un informe de bancarrota puede tener consecuencias a largo plazo para su puntuación crediticia. Por lo general, una bancarrota puede permanecer en su historial crediticio de seis a diez años y tener un impacto negativo en su capacidad para obtener crédito en el futuro.

Es fundamental entender que la bancarrota no solo afecta su puntaje de crédito, sino también la percepción que los prestamistas tienen sobre usted como prestatario. Esto significa que después de declararse en bancarrota, será visto como un mayor riesgo a la hora de solicitar nuevos préstamos o tarjetas de crédito. Así que es importante realizar un plan para reconstruir su crédito después de la bancarrota.

- La bancarrota puede reducir su puntuación crediticia significativamente.

- La duración en su informe crediticio puede ser de entre seis y diez años.

- Aumenta la dificultad para obtener nuevos créditos o préstamos.

A pesar de estos desafíos, hay formas de reconstruir su crédito y mejorar su situación financiera.

La importancia de reconstruir el crédito

Reconstruir su crédito después de una bancarrota es crucial para su bienestar financiero a largo plazo. Una buena puntuación crediticia abre muchas puertas; le permite acceder a mejores tasas de interés, préstamos de vivienda, e incluso algunas oportunidades laborales que requieren un chequeo de crédito. Si bien es posible que se sienta abrumado, entender la importancia de una buena puntuación crediticia es el primer paso en la reconstrucción.

Además, mejorar su crédito también implica desarrollar hábitos financieros saludables. Esto incluye el pago de cuentas a tiempo, el manejo responsable de las deudas y la creación de un plan financiero. Al enfocarse en la reconstrucción de su crédito, también podrá mejorar su relación con el dinero y eventualmente alcanzar sus metas financieras. No solo se trata de un número en su informe, sino de su futuro económico y de cómo atraerá oportunidades.

Por lo tanto, al tomar medidas para restaurar su crédito, estará invirtiendo en su propio futuro financiero y asegurándose de que su pasado no defina su futuro.

Tarjetas de crédito aseguradas como herramienta de reconstrucción

Las tarjetas de crédito aseguradas son una herramienta valiosa en el proceso de reconstrucción del crédito después de la bancarrota. A diferencia de las tarjetas de crédito tradicionales, las aseguradas requieren un depósito de seguridad que generalmente actúa como su límite de crédito. Esta característica las convierte en una opción ideal tanto para aquellos que están intentando reconstruir su crédito, como para aquellos que están buscando establecer un nuevo crédito.

Una tarjeta de crédito asegurada no solo le permite realizar compras y pagarlas después, sino que también le ayuda a establecer un historial crediticio positivo si se usa adecuadamente. Al hacer pagos puntuales y mantener un balance bajo, puede generar mejores scores crediticios con el tiempo.

- Permiten construir crédito a partir de un depósito de seguridad.

- Son más accesibles para quienes tienen un historial crediticio dañado.

- Fomentan hábitos de pago responsables si se utilizan adecuadamente.

Las tarjetas aseguradas pueden ser el primer paso vital hacia el restablecimiento completo de su crédito.

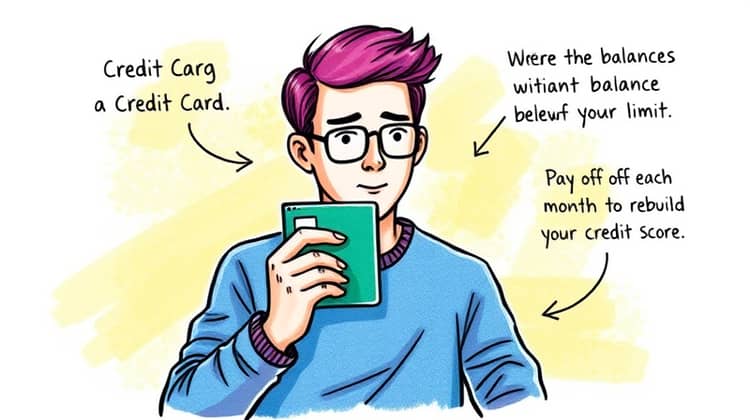

Estrategias para reconstruir el crédito con tarjetas

Una vez que tenga su tarjeta de crédito asegurada, es crucial utilizarla de manera estratégica para maximizar su impacto en su puntuación crediticia. Primero, es importante mantener un bajo índice de utilización del crédito, que no supere el 30% de su límite. Esto significa que, si tiene un límite de $500, no debe cargar más de $150.

Además, siempre es recomendable pagar el saldo total de su tarjeta cada mes. Esto no solo le evitará cargos por interés, sino que también mostrará a los prestamistas que usted es un prestatario responsable. Estas prácticas simples pueden tener un impacto significativo en su capacidad para reconstruir su crédito.

- Mantenga su saldo por debajo del 30% de su límite de crédito.

- Pague su saldo en su totalidad cada mes.

- Evite abrir múltiples cuentas en un corto período de tiempo.

Al seguir estas estrategias, podrá ver una mejora en su puntuación crediticia a lo largo del tiempo, lo que le abrirá mejores oportunidades de crédito en el futuro.

Educándose financieramente

La educación financiera es un componente crítico para aquellos que buscan reconstruir su crédito. Entender cómo funcionan el crédito y los préstamos, así como la gestión del dinero, es esencial para evitar problemas financieros en el futuro. Hay muchos recursos disponibles, como talleres, libros y cursos en línea, que pueden ayudarle a mejorar sus conocimientos financieros.

Al mejorar su educación financiera, podrá tomar decisiones más informadas sobre su dinero y establecer un camino sólido hacia la estabilidad económica en lugar de repetir errores del pasado. Una mejor comprensión de la gestión del dinero también contribuirá a su éxito en la reconstrucción del crédito, ya que adoptará hábitos financieros saludables que pueden durar toda la vida.

Monitoreo de crédito

El monitoreo de su crédito es una estrategia esencial cuando se trabaja en la reconstrucción de su puntuación crediticia. Esto le permitirá seguir su progreso y detectar cualquier error en su informe que podría estar afectando su puntuación. Hay muchas herramientas y servicios disponibles que permiten acceder a su puntaje y a los informes de crédito de forma regular, normalmente de manera gratuita o con un coste bajo.

Además, monitorear su crédito le ayudará a ser consciente de cómo su comportamiento financiero impacta su puntuación. Cada vez que realice un pago, solicite un nuevo crédito, o realice otras acciones financieras, podrá ver cómo estos afectan su puntaje, lo que puede ser un motivador para mantener buenos hábitos.

Evitar trampas comunes

A medida que trabaja en reconstruir su crédito después de la bancarrota, hay trampas comunes que debe evitar. Muchas personas, en su deseo de mejorar su puntuación crediticia rápidamente, pueden caer en prácticas poco saludables que provocan más daño financiero a largo plazo. Al ser consciente de estos peligros, puede protegerse de ellos y mantener el enfoque en su rehabilitación financiera.

Una de las trampas más comunes es abrir demasiadas cuentas de crédito en un corto período de tiempo. Esto puede hacer que los prestamistas lo vean como un prestatario de alto riesgo y, en consecuencia, puede dañar su puntuación. Es importante tener paciencia y construir su crédito de manera gradual y responsable.

- No abra demasiadas cuentas en un corto período de tiempo.

- Evite caer en la trampa de consolidar deudas sin un plan.

- No ignore el mantenimiento regular de su tarjeta de crédito asegurada.

Al enfocarse en evitar estas trampas, podrá mantener su camino hacia una mejor salud financiera y un crédito sólido a largo plazo.

Conclusión

Reconstruir el crédito después de una bancarrota es un viaje, pero con estrategia y educación, es completamente alcanzable. Utilizando herramientas como las tarjetas de crédito aseguradas, siguiendo prácticas de pago responsables y educándose financieramente, puede elevarse desde el mal crédito a una puntuación más robusta en el futuro.

Recuerde que el proceso puede llevar tiempo, pero cada paso que tome hacia la mejora de su crédito es un paso en dirección a una mayor estabilidad financiera y oportunidades futuras. Mantenga la paciencia, sea constante y siga su plan, y verá los resultados positivos con el tiempo.