En el mundo actual, la educación superior es una de las inversiones más importantes que una familia puede hacer en el futuro de sus hijos. Sin embargo, con el aumento de los costos de la matrícula, muchas familias se ven obligadas a buscar opciones de financiamiento adicionales para cubrir estos gastos. Los Préstamos PLUS para Padres son una opción popular que permite a los padres ayudar a sus hijos a obtener la educación que necesitan para tener éxito en un mundo competitivo.

Este artículo explora todo lo que necesitas saber acerca de los Préstamos PLUS para Padres, incluyendo su definición, funcionamiento, quién califica para recibirlos, el proceso de solicitud, así como sus ventajas y desventajas. Además, proporcionaremos consejos sobre cómo manejar estos préstamos y consideraciones finales que debes tener en cuenta antes de tomar una decisión.

Es crucial entender todas las implicaciones de estos préstamos, desde cómo funcionan hasta los posibles riesgos y beneficios, para asegurarte de que estás haciendo la mejor elección para el futuro financiero de tu familia. Comencemos con una explicación de qué son realmente los Préstamos PLUS para Padres.

¿Qué es un Préstamo PLUS para Padres?

Los Préstamos PLUS para Padres son un tipo de préstamo federal destinado a ayudar a los padres de estudiantes universitarios a cubrir los costos de la educación superior. Estos préstamos se ofrecen a través del Programa Federal de Préstamos para Estudiantes y permiten a los padres financiar el costo total de la educación de sus hijos, menos cualquier otra ayuda financiera recibida.

A diferencia de otros tipos de préstamos estudiantiles, los Préstamos PLUS se otorgan directamente a los padres, lo que significa que son los responsables de la deuda, no el estudiante. Esto puede ser ventajoso en ciertos casos, ya que permite a los padres controlar la financiación. Sin embargo, también implica que los padres asumirán la carga de la deuda y deberán gestionarla adecuadamente.

Los Préstamos PLUS son conocidos por su flexibilidad en términos de uso, ya que los fondos pueden ser utilizados para cubrir la matrícula, libros, alojamiento y otros gastos relacionados con la educación. Esto proporciona un amplio margen para que los padres se adapten a las necesidades financieras específicas de su hijo.

¿Cómo Funciona?

El proceso de obtención de un Préstamo PLUS para Padres comienza con la solicitud en línea a través del sitio web del Departamento de Educación de los Estados Unidos. Para calificar, los padres deben presentar una declaración de impuestos y demostrar que tienen un historial crediticio positivo, ya que estos préstamos requieren una verificación de crédito.

Una vez que se aprueba la solicitud, los padres recibirán fondos directamente a la institución educativa en nombre de su hijo, y el prestamista establecerá un calendario de pago. Los Préstamos PLUS suelen tener tasas de interés fijas, lo que significa que la tasa no cambiará durante la vida del préstamo, proporcionando previsibilidad en los pagos.

Es importante tener en cuenta que los Préstamos PLUS no requieren que los padres paguen el préstamo mientras su hijo esté en la escuela a tiempo completo, lo que les permite diferir los pagos hasta que el estudiante se gradúe o deje de estudiar. Sin embargo, los intereses comienzan a acumularse desde el momento en que se desembolsa el préstamo.

¿Quién Califica?

Los Préstamos PLUS para Padres están disponibles para los padres biológicos o adoptivos de estudiantes que están inscritos al menos medio tiempo en una institución educativa elegible. Sin embargo, hay ciertos criterios que deben cumplirse para calificar, principalmente relacionados con el crédito.

Los prestatarios deben comprobar que tienen un historial de crédito limpio, lo que significa que no deben tener problemas significativos como bancarrotas recientes o pagos morosos. Esto es importante, ya que un mal historial crediticio puede resultar en la denegación de la solicitud del préstamo. Además, no se evaluará la capacidad de ingreso del padre para calificar.

Los criterios de calificación incluyen:

1. Ser un padre biológico, adoptivo o un padrastro que vive con el estudiante.

2. Tener un crédito aceptable según los estándares del prestamista.

3. El estudiante debe estar matriculado en un programa de grado elegible.

- Tener un historial de crédito positivo.

- Ser ciudadano estadounidense o residente permanente.

- El estudiante debe haber completado el formulario FAFSA.

Si bien la calificación depende principalmente del estado crediticio, es esencial que los padres también consideren su propia capacidad financiera para asumir la deuda.

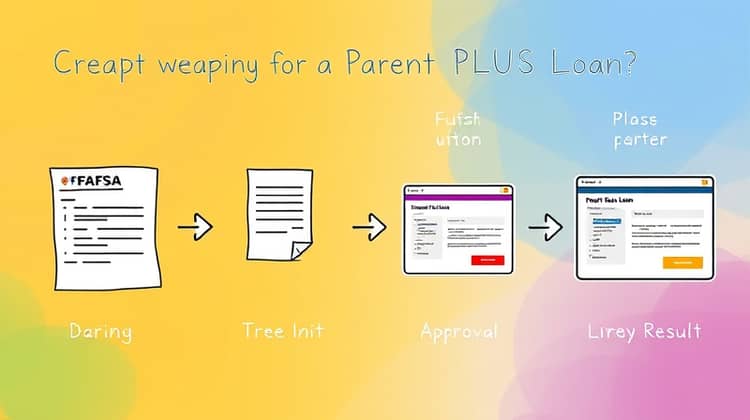

Proceso de Solicitud

El proceso de solicitud para un Préstamo PLUS para Padres es bastante directo, pero es fundamental seguir los pasos correctamente para asegurar que se apruebe el préstamo. Primero, los padres deben completar el formulario FAFSA (Solicitud Gratuita de Ayuda Federal para Estudiantes) para determinar la elegibilidad del estudiante para recibir ayuda financiera.

Una vez que se ha completado el FAFSA, los padres pueden solicitar el préstamo a través del sitio web del Departamento de Educación de los EE. UU. La solicitud en línea es sencilla y requiere información relevante, incluido el ingreso y el historial crediticio. Después de enviar la solicitud, los padres recibirán el resultado de la aprobación en un plazo relativamente corto.

- Completar el formulario FAFSA.

- Solicitar el préstamo en el sitio web del Departamento de Educación.

- Esperar la decisión de aprobación y recepción de los fondos.

Es fundamental seguir todos estos pasos cuidadosamente para evitar errores que puedan retrasar el financiamiento necesario para la educación del estudiante.

Ventajas de los Préstamos PLUS para Padres

Una de las principales ventajas de los Préstamos PLUS para Padres es su capacidad para cubrir la totalidad de los costos educativos que no son cubiertos por otras ayudas o préstamos. Esto brinda tranquilidad a muchos padres que desean asegurarse de que sus hijos puedan acceder a la educación superior sin preocupaciones financieras significativas.

Además, los Préstamos PLUS tienden a ofrecer tasas de interés relativamente competitivas en comparación con los préstamos privados. Esto puede ser especialmente útil para las familias que no tienen acceso a otras formas de financiación. También, al ser préstamos federales, ofrecen ciertos beneficios que los préstamos privados no pueden proporcionar.

- Tasas de interés fijas y competitivas.

- Cobertura total de los costos educativos.

- Flexibilidad en términos de pago.

Estas ventajas hacen de los Préstamos PLUS una opción valiosa para los padres que están buscando cómo financiar la educación de sus hijos.

Desventajas

A pesar de las ventajas, también existen desventajas asociadas a los Préstamos PLUS para Padres. Una de estas desventajas es que son préstamos que deben ser reembolsados por los padres, lo cual puede ser una carga financiera significativa, especialmente si la familia ya tiene otras deudas.

Otro aspecto negativo que destaca es que los intereses se acumulan desde el primer desembolso del préstamo. Esto significa que, aunque los padres pueden diferir los pagos mientras el estudiante está en la escuela, la deuda total incrementará con el tiempo, lo que puede resultar en pagos más altos a futuro.

- Responsabilidad del reembolso cae sobre los padres.

- Acumulación de intereses desde el primer día.

- Riesgo de sobrecarga financiera a largo plazo.

Estos factores deben ser considerados cuidadosamente por los padres antes de tomar la decisión de solicitar un Préstamo PLUS.

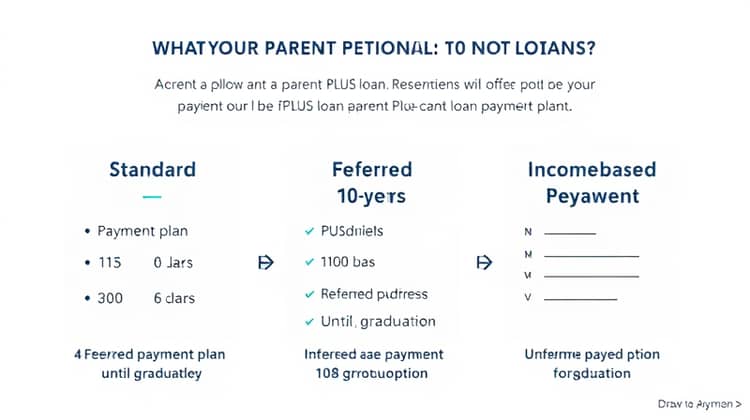

Opciones de Pago

Los padres que obtienen un Préstamo PLUS para Padres tienen varias opciones de pago disponibles. Es crucial que se informen sobre estas opciones para encontrar la que mejor se adapte a su situación financiera.

Las opciones de pago incluyen pagos estándar, pagos diferidos, y planes de pago flexible que se pueden ajustar según el ingreso del prestatario. Esto brinda un poco de alivio a los padres a medida que navegan por sus responsabilidades financieras.

- Pago estándar a un plazo de 10 años.

- Plan de pago diferido hasta la graduación.

- Opciones de reembolso basado en ingresos.

Adaptar el plan de pago a las circunstancias financieras personales puede ayudar a mitigar el estrés económico y asegurar un manejo sostenible del préstamo.

Consejos y Consideraciones Finales

Antes de solicitar un Préstamo PLUS para Padres, es recomendable que los padres revisen su situación financiera en detalle. Esto incluye evaluar cuánto pueden permitirse pedir prestado y qué impacto tendrá el reembolso de este préstamo en su presupuesto familiar.

Además, es útil comparar los Préstamos PLUS con otras formas de financiación, como becas o préstamos privados. Esta comparación puede ayudar a asegurarse de que se haga la elección correcta en términos de costo y responsabilidad financiera.

- Comprender bien las obligaciones de pago.

- Investigar alternativas de financiamiento.

- Hablar con un asesor financiero si es necesario.

Tomar decisiones informadas es esencial para evitar problemas financieros en el futuro.

Conclusión

Los Préstamos PLUS para Padres ofrecen una opción valiosa para ayudar a las familias a financiar la educación de sus hijos, pero no están exentos de desafíos. Es fundamental que los padres evalúen tanto los beneficios como las desventajas antes de comprometerse a esta forma de deuda.

Al comprender cómo funcionan estos préstamos, quién puede calificar y las diversas opciones de pago disponibles, los padres pueden tomar decisiones informadas que beneficiarán a sus hijos y a sus propias finanzas en el futuro.

Finalmente, al considerar opciones de financiamiento educativo, la clave está en equilibrar la necesidad de apoyo financiero con la capacidad de reembolso y el bienestar financiero a largo plazo.