En la actualidad, muchas personas se enfrentan a problemas de deudas que parecen abrumadoras. La consolidación de deudas se presenta como una solución viable que permite unir varias deudas en una sola, facilitando su manejo y pago. Sin embargo, es fundamental entender cómo funcionan estos préstamos y si son la mejor opción para nuestra situación financiera.

En este artículo, analizaremos qué es la consolidación de deudas, sus ventajas y desventajas, y qué considerar antes de optar por esta alternativa. Así, podrás tomar decisiones más informadas y adecuadas para tu economía personal.

¿Qué es la Consolidación de Deudas?

La consolidación de deudas es un proceso financiero que permite a los individuos combinar múltiples deudas en una sola obligación. Esto generalmente se logra a través de un préstamo, donde se utilizan los fondos para pagar a los acreedores existentes. De este modo, el deudor solo tiene que preocuparse por una única cuota mensual en lugar de múltiples pagos a diferentes entidades.

Este enfoque puede facilitar la administración de las finanzas, reducir el estrés asociado a las numerosas facturas y, en algunos casos, incluso disminuir el total de intereses a pagar. Sin embargo, es relevante considerar los términos y condiciones del nuevo préstamo para asegurarse de que realmente sea beneficioso.

- Obtención de un nuevo préstamo para pagar deudas existentes.

- Reducción de la cantidad de pagos mensuales.

- Establecimiento de un plazo fijo para el pago de la deuda.

La consolidación de deudas puede ser una herramienta poderosa, pero debe ser usada con precaución. Es esencial entender la naturaleza de las deudas originales y la nueva deuda que se está adquiriendo.

Ventajas de Consolidar Deudas

Consolidar deudas presenta varias ventajas que pueden ser muy beneficiosas para quienes están luchando con múltiples obligaciones financieras. En primer lugar, la simplificación en el manejo de las deudas es una de las ventajas más destacadas. Con un solo préstamo, el deudor solo necesita recordar una fecha de pago y un monto específico, lo que reduce la posibilidad de olvidos o retrasos.

Además, consolidar deudas puede ayudar a acceder a tasas de interés más bajas, especialmente si el nuevo préstamo se asegura con bienes. Esto no solo hace más manejables las cuotas mensuales, sino que también permite un ahorro significativo en el total de intereses a pagar. En resumen, las ventajas pueden ser muy atractivas, pero siempre deben analizarse en el contexto adecuado.

- Reducción del estrés financiero.

- Posibilidad de obtener tasas de interés más bajas.

- Mejor organización de las finanzas personales.

A pesar de estas ventajas, es importante sopesar cuidadosamente las desventajas que la consolidación de deudas puede traer, así como los compromisos financieros que esta decisión conlleva.

Desventajas de la Consolidación de Deudas

Si bien la consolidación de deudas puede ofrecer acuerdos beneficiosos, también tiene sus desventajas. Una de las principales es que puede no resolver el problema subyacente de la acumulación de deudas. Muchas veces, después de consolidar, los deudores vuelven a acumular nuevas deudas, lo que agrava aún más su situación financiera en lugar de mejorarla.

Otra desventaja que hay que considerar es que, si no se administran bien las finanzas tras la consolidación, el deudor puede caer en la tentación de endeudarse nuevamente. El dinero liberado de los pagos anteriores podría ser mal utilizado, llevando a una mayor carga financiera a largo plazo.

- Riesgo de aumentar nuevas deudas.

- Costo total del préstamo consolidado puede ser mayor a largo plazo.

- Impacto negativo en el historial crediticio si no se maneja adecuadamente.

Es necesario evaluar detenidamente cada una de las desventajas y determinar si la consolidación es la estrategia correcta o si hay otras alternatives más viables disponibles.

¿Cómo Funciona un Préstamo para Consolidación de Deudas?

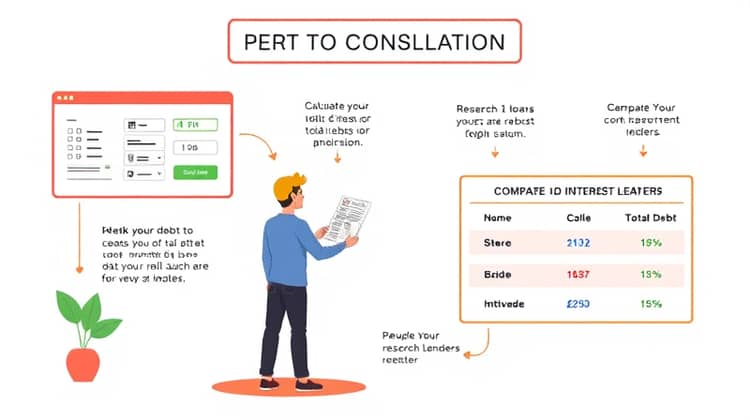

El proceso de un préstamo para consolidación de deudas es relativamente sencillo, pero implica una serie de pasos que deben seguirse con cuidado. Primero, el delquirente debe tener claridad sobre sus deudas actuales y la cantidad total que necesita para su consolidación. Esto incluye sumar todas las deudas a pagar y considerar posibles tarifas o cargos adicionales del nuevo préstamo.

Una vez identificado el monto necesario, el siguiente paso es investigar prestamistas que ofrecen opciones de préstamos para consolidación. Es crucial comparar tasas de interés, plazos de pago y condiciones generales para asegurarse de encontrar la mejor oferta disponible.

- Evaluar todas las deudas existentes.

- Investigar y comparar prestamistas.

- Solicitar cotizaciones para diferentes préstamos.

Después de reunir toda la información y elegir el prestamista adecuado, el deudor puede solicitar el préstamo y proceder a pagar sus deudas anteriores, trasladando así su carga a un solo pago más manejable.

¿Cuándo es Adecuado Consolidar Deudas?

La consolidación de deudas puede ser una buena alternativa en ciertos casos, pero no es adecuada para todos. Generalmente, es recomendable considerar esta opción cuando se tiene una tasa de interés alta en el total de las deudas y se puede obtener un préstamo con una tasa más baja. Esto puede facilitar el ahorro en intereses a lo largo del tiempo.

Otra situación favorable para la consolidación ocurre cuando los pagos de deuda se han vuelto abrumadores, y la persona se siente incapaz de gestionarlos de manera efectiva. Al consolidar, la carga se alivia, y el flujo de caja se puede gestionar con mayor facilidad.

- Cuando las tasas de interés de las deudas existentes son altas.

- Si los pagos se han vuelto difíciles de manejar.

- En el caso de tener un ingreso estable y capacidad de pago.

Una decisión bien fundamentada sobre cuándo consolidar puede llevar a una mejora significativa en la situación financiera a largo plazo.

¿Cuándo Evitar la Consolidación de Deudas?

No todas las situaciones son adecuadas para la consolidación de deudas. Si una persona ha sido incapaz de manejar sus gastos o ha caído nuevamente en deuda después de consolidar, lo mejor es evitar tomar un nuevo préstamo. Esto puede perpetuar un ciclo de deuda difícil de romper, y colocar al deudor en una posición financiera aún más complicada.

También se debe evitar la consolidación si la nueva deuda tiene tasas de interés más altas que las deudas originales, ya que esto podría generar más problemas de los que se resuelven. Es vital considerar todas las implicaciones antes de tomar una decisión.

- Si la tasa de interés del nuevo préstamo es más alta que las deudas existentes.

- Cuando se tiene un historial de mal manejo de deudas.

- Si no se tiene un ingreso suficiente para hacer frente a los pagos del nuevo préstamo.

La clave está en evaluar bien las circunstancias personales y financieras antes de optar por la consolidación o decidir no hacerlo.

¿Cómo solicitar un préstamo para consolidación de deudas?

Solicitar un préstamo para consolidación de deudas implica seguir algunos pasos clave para asegurar el éxito. Al inicio, es fundamental tener un buen entendimiento de las deudas que se quieren consolidar y estar preparado con la documentación necesaria que acredite la situación financiera actual.

Una vez que tengas clara tu situación, puedes comenzar a investigar diferentes opciones de prestamistas, donde es importante comparar no solo las tasas de interés, sino también las condiciones del préstamo, cargos por pagos anticipados, y otros detalles relevantes.

- Recopilar la información de las deudas actuales.

- Investigar diferentes opciones de préstamos.

- Comparar tasas de interés y condiciones.

Una vez que se selecciona un prestamista, es posible iniciar el proceso de solicitud, asegurándose de cumplir con todos los requisitos que se pueden establecer.

Ejemplo Práctico

Supongamos que Juan tiene tres tarjetas de crédito con deudas totales de $10,000, $5,000 y $3,000, con tasas de interés promedio del 18%, 20%, y 22% respectivamente. Tras calcular sus pagos mensuales, Juan se siente abrumado y decide consolidar estas deudas en un solo préstamo que ofrece una tasa de interés más baja del 10%.

Conclusión

La consolidación de deudas se presenta como una estrategia valiosa para quienes enfrentan desafíos financieros significativos, proporcionando la oportunidad de simplificar pagos y potencialmente ahorrar en intereses. Sin embargo, no es una panacea, y es crucial evaluar si realmente es la opción adecuada según las circunstancias personales de cada individuo.

Es fundamental tener en cuenta tanto las ventajas como las desventajas antes de proceder. Evaluar las situaciones financieras previas, considerar la capacidad para manejar futuros gastos y entender las condiciones del nuevo préstamo son elementos clave en esta decisión.

En definitiva, siempre es recomendable realizar una planificación financiera adecuada y, si es necesario, apoyar la consolidación con asesoramiento financiero profesional para maximizar las probabilidades de éxito en el manejo de deudas.