Las líneas de crédito personales han ganado popularidad en los últimos años, ya que ofrecen flexibilidad financiera y acceso rápido a fondos. Sin embargo, muchas personas aún no comprenden completamente cómo funcionan y cuáles son sus ventajas y desventajas. En este artículo, exploraremos todo lo que necesitas saber sobre las líneas de crédito personales, desde su definición hasta los factores a considerar antes de solicitarlas.

Comprender bien una línea de crédito personal es esencial para tomar decisiones financieras informadas. A medida que profundizamos en este tema, veremos que hay múltiples aspectos a considerar, lo que te permitirá elegir la opción más adecuada para tus necesidades.

¿Qué es una línea de crédito personal?

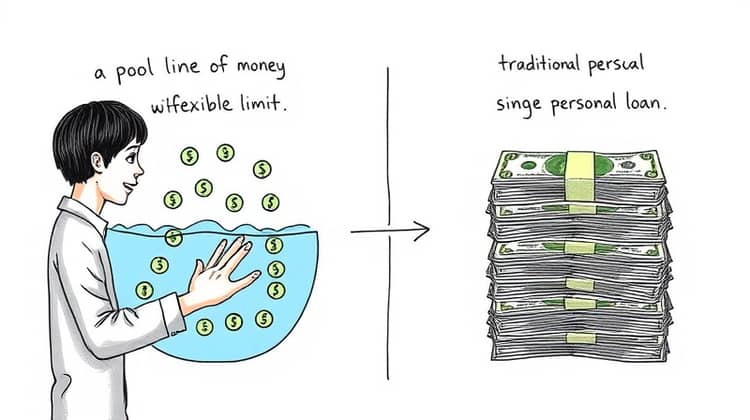

Una línea de crédito personal es un tipo de financiamiento que permite a los consumidores acceder a una cantidad determinada de dinero que pueden utilizar en cualquier momento, según sus necesidades. A diferencia de un préstamo personal tradicional, donde se recibe un monto fijo en un solo pago, en una línea de crédito puedes retirar solo lo que necesites, hasta un límite preestablecido.

Este producto financiero ofrece mayor flexibilidad, lo que lo convierte en una opción atractiva para quienes buscan cubrir gastos imprevistos o mantener un flujo de efectivo adecuado. La línea de crédito puede ser utilizada para diversas finalidades, adaptándose a las necesidades del solicitante.

Cómo funciona una línea de crédito personal

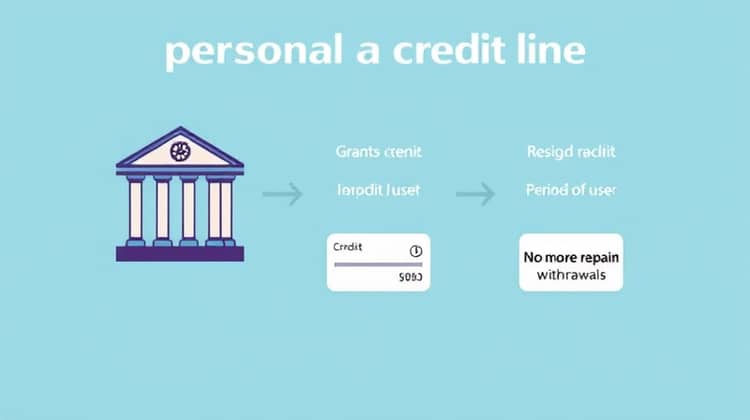

El funcionamiento de una línea de crédito personal es relativamente sencillo. Al ser aprobada, la entidad financiera otorga un límite de crédito que puedes usar a medida que lo necesites. Solo pagas intereses sobre el monto que efectivamente usas y no sobre la totalidad de la línea, lo que representa una ventaja a la hora de gestionar los costos.

Las líneas de crédito suelen tener un período de draw (uso) durante el cual puedes hacer retiros de fondos. Después de este período, la línea puede convertirse en un periodo de amortización, donde solo podrás hacer pagos y no retirar más dinero. Es esencial leer bien las condiciones antes de comprometerse a una línea de crédito.

- Verifica tu historial crediticio para aumentar tus posibilidades de aprobación.

- Solicita una cantidad de crédito que refleje tus necesidades reales.

- Asegúrate de entender las tasas de interés y los costos asociados.

Antes de firmar cualquier acuerdo, es fundamental conocer todos los términos y consideraciones que rodean el uso de una línea de crédito personal.

Diferencias entre una línea de crédito y un préstamo personal

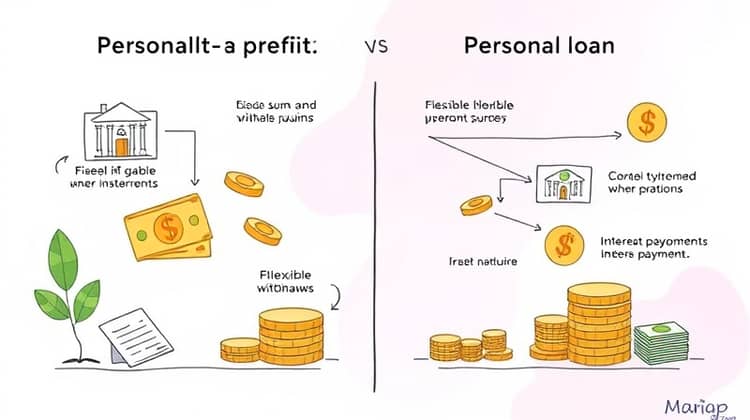

Aunque pueden parecer similares, existen diferencias clave entre una línea de crédito personal y un préstamo personal. Primero, el préstamo personal generalmente implica recibir una suma fija de dinero y pagarla en cuotas fijas durante un período determinado. En cambio, en una línea de crédito, puedes retirar fondos de manera flexible hasta un límite establecido, y solo pagas interés sobre lo que utilizas.

Otra gran diferencia es la forma en que se devuelven los fondos. Un préstamo personal suele tener un calendario de pagos predecible, mientras que en una línea de crédito puedes hacer pagos variables en función de cuánto hayas retirado y cuándo decides pagar.

- Línea de crédito: acceso flexible a dinero.

- Préstamo personal: suma fija y pagos en cuotas.

- Línea de crédito: intereses solo sobre lo utilizado.

Estas diferencias pueden tener un impacto significativo en la manera en que manejas tu deuda y tus finanzas en general, por lo que es crucial entender bien en qué consiste cada opción.

Ventajas de una línea de crédito personal

Una de las principales ventajas de una línea de crédito personal es la flexibilidad que ofrece. Puedes acceder a fondos en cualquier momento y usar solo lo que necesites, lo que puede ser útil para imprevistos o gastos recurrentes.

- Intereses solo sobre lo utilizado.

- Mayor control sobre tus finanzas.

- Facilidad de acceso a fondos cuando los necesites.

Esto puede ser especialmente beneficioso para quienes tienen fluctuaciones en sus ingresos, permitiéndoles adaptarse a las circunstancias del momento.

Desventajas de una línea de crédito personal

A pesar de sus ventajas, las líneas de crédito también tienen desventajas. Uno de los principales riesgos es la posibilidad de acumular deudas si no se gestionan adecuadamente. Puedes caer en la tentación de usar más de lo que realmente necesitas, llevando a un ciclo de deuda difícil de romper.

- Tasa de interés puede ser alta.

- Riesgo de sobreendeudamiento.

- Menor control financiero sin un buen manejo.

Es crucial ser disciplinado y contar con un plan de pago claro para evitar problemas financieros a largo plazo.

Cómo obtener una línea de crédito personal

Obtener una línea de crédito personal es un proceso relativamente sencillo. Sin embargo, requiere preparación. Es esencial tener un buen historial crediticio y demostrar capacidad de pago ante la entidad financiera.

- Asegúrate de tener un buen puntaje de crédito.

- Reúne la documentación necesaria para la solicitud.

- Compara ofertas de diferentes instituciones financieras.

Siguiendo estos pasos, aumentarás tus posibilidades de obtener la línea de crédito que necesites con condiciones favorables.

Usos comunes para una línea de crédito personal

Las líneas de crédito personales son herramientas versátiles que pueden usarse para una variedad de propósitos. Algunos de los usos más comunes incluyen la consolidación de deudas, financiamiento de emergencias, o incluso para cubrir gastos cotidianos.

- Pagar gastos médicos inesperados.

- Financiar eventos como bodas o viajes.

- Consolidar deudas y mejorar la salud financiera.

La versatilidad de las líneas de crédito las convierte en una opción valiosa para quienes buscan gestionar sus finanzas de manera efectiva.

Consideraciones antes de aceptar una línea de crédito personal

Antes de comprometerte a una línea de crédito personal, es vital considerar varios aspectos. Primero, asegúrate de que entiendes todos los términos y condiciones, incluyendo tasas de interés, comisiones y período de reembolso.

- Lee detenidamente el contrato antes de firmar.

- Asegúrate de que los términos son sostenibles para tu situación financiera.

- Evalúa si realmente necesitas la línea de crédito en este momento.

Tomarse el tiempo para evaluar estos factores puede ahorrarte problemas financieros en el futuro.

Conclusión

Las líneas de crédito personales son herramientas financieras que pueden ofrecer flexibilidad y soluciones a corto plazo. Sin embargo, es importante abordar este tipo de financiamiento con cuidado.

Conociendo sus características, usos, así como sus ventajas y desventajas, puedes tomar una decisión informada sobre si este producto es el adecuado para ti.