La elección entre una cooperativa de crédito y un banco es una decisión que muchos consumidores se enfrentan. Ambas instituciones ofrecen servicios financieros similares, pero sus estructuras, filosofías y enfoques hacia el cliente pueden variar enormemente. En este artículo, exploraremos las diferencias clave entre cooperativas de crédito y bancos, analizaremos sus beneficios y desventajas, y proporcionaremos orientación sobre cómo elegir la mejor opción para sus necesidades financieras.

Las cooperativas de crédito son instituciones financieras sin fines de lucro que pertenecen a sus miembros. A través de una estructura cooperativa, estas organizaciones están diseñadas para ayudar a sus miembros a alcanzar sus objetivos financieros, ofreciendo tasas de interés competitivas y tarifas más bajas en comparación con los bancos tradicionales. Por otro lado, los bancos son entidades con fines de lucro que buscan maximizar las ganancias para sus accionistas, lo que se traduce en diferentes prioridades en su gestión y operaciones.

Historia y Misión

Las cooperativas de crédito surgieron a mediados del siglo XIX como una respuesta a la necesidad de servicios financieros accesibles en las comunidades. Su misión principal es promover el bienestar económico de sus miembros, ofreciendo productos y servicios a precios justos y equitativos. Esta idea de ayuda mutua y solidaridad es el corazón de estas instituciones, y su enfoque está centrado en la comunidad y los miembros en lugar de en las ganancias.

En comparación con los bancos tradicionales, que se establecieron para maximizar las ganancias de sus propietarios, las cooperativas de crédito tienen una misión más social. Se enfocan en servir a sus miembros y contribuir al desarrollo económico de la comunidad en general.

- Surgieron en el siglo XIX como respuesta a la necesidad de servicios financieros accesibles.

- Están diseñadas para beneficiar a sus miembros en lugar de maximizar ganancias.

- Su enfoque está en la comunidad y la ayuda mutua.

- Ofrecen productos y servicios a precios justos.

Esta diferencia fundamental en la misión es una de las razones por las cuales muchas personas optan por unirse a una cooperativa de crédito en lugar de un banco tradicional.

Productos y Servicios

Las cooperativas de crédito y los bancos ofrecen un rango de productos y servicios financieros, incluidos cuentas de ahorro, cuentas corrientes, depósitos a plazo, préstamos personales, hipotecas y tarjetas de crédito. Sin embargo, pueden tener diferencias significativas en las tasas de interés y tarifas asociadas.

Las cooperativas de crédito tienden a ofrecer tasas de interés más competitivas en préstamos y mayores rendimientos en ahorros por su naturaleza sin fines de lucro. Esto las hace atractivas para aquellos que buscan maximizar sus beneficios financieros. El servicio al cliente también suele ser más personalizado.

- Cuentas de ahorro y cuentas corrientes.

- Préstamos personales y vehículos.

- Hipotecas.

- Tarjetas de crédito y líneas de crédito.

Es importante evaluar qué productos son más relevantes para sus necesidades antes de decidir entre una cooperativa de crédito y un banco.

Estructura y Propiedad

Las cooperativas de crédito son propiedad de sus miembros, y cada miembro tiene un voto en la toma de decisiones, independientemente de la cantidad de dinero que tengan depositado. Esto permite a los miembros tener una voz en las políticas de la cooperativa y asegura que los intereses de la comunidad sean priorizados.

Por otro lado, los bancos son propiedad de inversores y accionistas, lo que significa que las decisiones se toman con el objetivo principal de maximizar los beneficios. Esto puede llevar a que los bancos prioricen las ganancias a corto plazo sobre el bienestar de sus clientes.

- Son propiedad de sus miembros con un sistema de voto democrático.

- Las decisiones se basan en el interés del colectivo, no en maximizar beneficios.

- Los bancos son propiedad de inversores y accionistas.

- Sus decisiones están orientadas a la maximización de beneficios.

Esta estructura puede influir en cómo cada tipo de institución opera y la calidad del servicio que ofrecen.

Ubicación y Alcance

Las cooperativas de crédito suelen tener un alcance más local, sirviendo a comunidades específicas o grupos de personas y centrándose en las necesidades de sus miembros. Esto significa que pueden ofrecer un servicio más personalizado y estar más alineados con las necesidades locales.

Los bancos, por otro lado, tienen un alcance nacional e incluso internacional, lo que les permite ofrecer una diversidad de servicios y productos que las cooperativas de crédito pueden no poder igualar. Sin embargo, este alcance más amplio puede resultar en un servicio menos personalizado.

- Mayor enfoque en las comunidades locales.

- Servicios más personalizados.

- Alcance nacional e internacional en bancos.

- Diversidad de servicios y productos.

El alcance de cada tipo de institución puede ser un factor decisivo a la hora de elegir dónde manejar sus finanzas.

Relación con los Miembros/Clientes

Las cooperativas de crédito buscan construir relaciones sólidas con sus miembros, enfocándose en la educación financiera y el apoyo a largo plazo. Como son instituciones sin fines de lucro, se esfuerzan por ofrecer un mejor servicio al cliente y tarifas más bajas.

En contraste, los bancos pueden priorizar la eficiencia y la rentabilidad en lugar de una relación más personal. Aunque tienen herramientas y plataformas digitales avanzadas, la atención al cliente podría ser menos individualizada.

- Construcción de relaciones sólidas con los miembros.

- Énfasis en la educación financiera.

- Mejores tarifas y servicio al cliente.

- Relaciones más impersonales en bancos.

Esta diferencia en la relación con los miembros/clientes puede influir en la satisfacción general del servicio y en la lealtad hacia la institución.

Procesos de Toma de Decisiones

En las cooperativas de crédito, los miembros tienen la oportunidad de influir en cómo se toman las decisiones estratégicas a través de procesos democráticos. Cada miembro, independientemente de su inversión, tiene un voto, lo que fomenta una mayor participación y un sentido de pertenencia en la gestión de la institución.

Los bancos tienen una estructura de toma de decisiones más jerárquica, donde los directores y accionistas pueden tener el control sobre las decisiones sin la necesidad de consultar a los clientes, lo que puede resultar en decisiones que no siempre tienen en cuenta los intereses de los clientes.

- Participación democrática de los miembros.

- Cada miembro tiene un voto en las decisiones.

- Estructura jerárquica en los bancos.

- Control de directores y accionistas sobre decisiones.

Entender cómo se toman las decisiones en cada tipo de institución puede ser crucial para quienes valoran su participación en la gestión de su banco o cooperativa de crédito.

Ventajas y Desventajas

Ambas opciones, cooperativas de crédito y bancos, tienen sus ventajas y desventajas, y lo que puede ser favorable para una persona puede no serlo para otra. Las cooperativas de crédito suelen ofrecer menores tasas de interés en préstamos y tarifas más bajas, pero su alcance y variedad de productos pueden ser limitados.

Por otro lado, los bancos suelen contar con una mayor cantidad de recursos y tecnología avanzada, lo que puede facilitar una mejor experiencia en línea y una mayor variedad de productos, pero a costa de menores tasas de interés y tarifas más altas.

- Menores tasas de interés y tarifas en cooperativas de crédito.

- Alcance y variedad de productos limitados en cooperativas.

- Mejor experiencia en línea en bancos.

- Menores tasas de interés en bancos.

Es fundamental sopesar estas ventajas y desventajas en función de las necesidades y prioridades individuales antes de tomar una decisión.

Factores a Considerar al Elegir

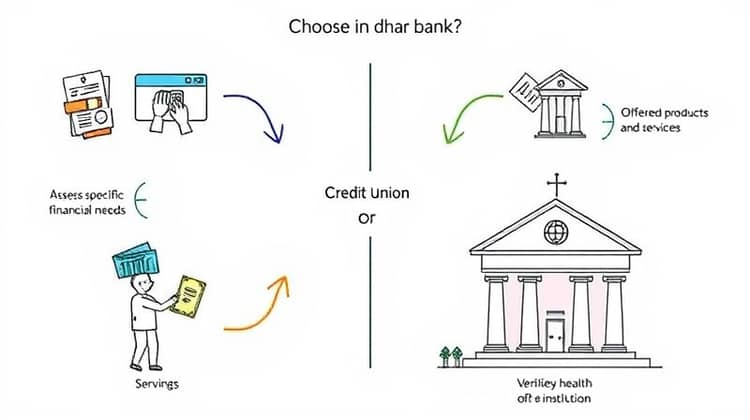

Al elegir entre una cooperativa de crédito y un banco, es importante tener en cuenta varios factores. Primero, considere sus necesidades financieras específicas, como si necesita préstamos, ahorro o servicios de inversión. Esto le ayudará a determinar cuál institución puede satisfacer mejor sus necesidades.

Otra consideración es la reputación y la salud financiera de la institución. Investigar experiencias de otros clientes puede proporcionar información valiosa sobre el nivel de servicio y satisfacción.

- Evaluar necesidades financieras específicas.

- Investigar la reputación de la institución.

- Considerar los productos y servicios ofrecidos.

- Verificar la salud financiera de la cooperativa o banco.

Tomarse el tiempo para evaluar estos factores puede ayudar a garantizar que usted elija la institución más adecuada para sus necesidades.

Conclusión

Al final, la elección entre una cooperativa de crédito y un banco dependerá de las prioridades individuales de cada persona. Aquellos que buscan menores tasas de interés y un enfoque más personalizado pueden encontrar más beneficios en una cooperativa de crédito, mientras que aquellos que prefieren una mayor cantidad de productos y tecnología avanzada pueden inclinarse hacia un banco.

Es fundamental informarse y analizar cuál opción se alinea mejor con sus objetivos financieros, para tomar una decisión que ofrezca el mayor beneficio a largo plazo.