Los préstamos son herramientas financieras que permiten a los individuos y empresas acceder a fondos que necesitan para cumplir con sus objetivos. Sin embargo, como cualquier producto financiero, los préstamos vienen con una serie de costos y cargos asociados. Uno de los cargos más importantes que los prestatarios deben considerar es el cargo de originación. Este cargo puede influir significativamente en el costo total de un préstamo y en las decisiones financieras de los solicitantes. En este artículo, exploraremos en profundidad qué son los cargos de originación, por qué se cobran, y cómo afectan el costo total del préstamo.

Desde la perspectiva del prestatario, entender los cargos de originación es crucial no solo para planificar el presupuesto, sino también para realizar comparaciones efectivas entre las diferentes ofertas de préstamos. Muchos prestamistas tienen estructuras de cargos de originación muy diferentes, lo que puede conducir a confusiones y sorpresas si no se comprende adecuadamente el total de costos involucrados en el préstamo.

Por lo tanto, nuestro objetivo a lo largo de este artículo es proporcionar claridad y comprensión sobre los cargos de originación. Hasta qué punto son negociables, su impacto en las distintas clases de préstamos, y cómo pueden ser calculados. Esto permitirá a los prestatarios tomar decisiones más informadas al seleccionar un préstamo y gestionar sus finanzas.

¿Qué son los Cargos de Originación?

Los cargos de originación son tarifas que los prestamistas suelen cobrar al procesar un préstamo. Estos cargos pueden variar según el prestamista, la cantidad del préstamo y otros factores. A menudo, se expresan como un porcentaje del monto total del préstamo. Este cargo se destina a cubrir los costos asociados con la evaluación del crédito del prestatario y la tasación del valor de la garantía en caso de un préstamo garantizado.

Estos cargos se aplican principalmente en préstamos hipotecarios, aunque también pueden encontrarse en préstamos personales y estudiantiles. Por lo general, el cargo de originación se puede pagar de forma anticipada o ser financiado dentro del préstamo, lo que significa que el prestatario puede optar por agregar este costo al monto total del préstamo que recibirá.

Entender qué son los cargos de originación es crucial para los prestatarios, ya que pueden influir en la decisión de aceptar o no un préstamo, y también en la percepción de la competitividad de las ofertas del prestamista.

¿Por qué se Cobra un Cargo de Originación?

Los prestamistas cobran un cargo de originación para cubrir los costos operativos administrativos involucrados en la evaluación y la aprobación de un préstamo. Este proceso incluye la revisión de la solicitud de préstamo, la verificación del historial crediticio del prestatario, y el procesamiento de la documentación necesaria.

Otro motivo por el cual se cobra este cargo es para compensar los riesgos que los prestamistas asumen al otorgar el préstamo. Los costos asociados con el riesgo de incumplimiento son significativos, y el cargo de originación ayuda a los prestamistas a manejar esos riesgos de una manera más efectiva. El cargo también puede reflejar la experiencia y la calidad del servicio que el prestamista ofrece.

- Cobertura de costos operativos

- Compensación por el riesgo asociado al préstamo

- Costo administrativo del proceso de evaluación

Al final, el cargo de originación es una manera para los prestamistas de garantizar que pueden cubrir los costos relacionados con la concesión de un préstamo, al mismo tiempo que evalúan y administran el riesgo.

Cargos de Originación en Diferentes Tipos de Préstamos

Los cargos de originación pueden variar significativamente dependiendo del tipo de préstamo que se esté solicitando. En general, los prestamistas pueden aplicar diferentes estructuras de tarifas según el propósito del préstamo, así como las políticas internas que tienen establecidos.

Es importante que los prestatarios entiendan cómo se aplican estos cargos en diferentes escenarios de préstamos, ya que esto les ayudará a comparar ofertas y a hacer decisiones más informadas. A continuación, exploraremos cómo funcionan los cargos de originación en tres tipos comunes de préstamos.

1. Préstamos Hipotecarios

Los préstamos hipotecarios suelen tener cargos de originación más altos que otros tipos de préstamos debido a su naturaleza a largo plazo y a los costos asociados con la evaluación de bienes raíces. Este cargo puede incluir tarifas por la verificación del crédito, la tasación de la propiedad, y otros gastos administrativos.

El porcentaje del cargo de originación puede variar, pero generalmente es un porcentaje más bajo cuando se compara con la cantidad total del préstamo. Algunos prestamistas ofrecen opciones para reducir el cargo de originación a cambio de una tasa de interés más alta, lo que es crucial considerar al momento de decidir el préstamo a elegir.

- Verificación del crédito del prestatario

- Tasación de la propiedad

- Costos administrativos del préstamo

En consecuencia, comprender cómo se aplica el cargo de originación en los préstamos hipotecarios es fundamental para garantizar una experiencia de financiamiento más informal.

2. Préstamos Estudiantiles

El cargo de originación en los préstamos estudiantiles puede variar dependiendo de si el préstamo es un préstamo federal o privado. Por lo general, los préstamos federales tienen un porcentaje de cargo de originación más bajo en comparación con los préstamos privados, lo que los hace más accesibles para los estudiantes.

Algunos prestamistas de préstamos privados también pueden ofrecer cargos de originación más reducidos o incluso eliminarlos por completo para atraer a prestatarios potenciales, lo que es una buena opción para los estudiantes que enfrentan restricciones financieras.

- Porcentaje de carga más bajo en comparación con préstamos privados

- Posibilidad de eliminar el cargo de originación en préstamos privados

De esta manera, es vital que los estudiantes y sus familias evalúen diferentes opciones de préstamos para maximizar el valor de la financiación educativa.

3. Préstamos Personales

Los préstamos personales también tienen cargos de originación que pueden convertirse en un factor importante al considerar la cantidad total del préstamo. Cuanto más alto sea el monto del préstamo solicitado, probablemente mayor será el cargo de originación, aunque algunos prestamistas aplican tarifas fijas independientemente del monto del préstamo.

Los prestatarios pueden comparar diferentes ofertas de préstamos personales, teniendo en cuenta los cargos de originación, las tasas de interés y los plazos de pago, para encontrar la opción más adecuada a sus necesidades financieras.

- Los prestamistas ofrecen diferentes cargas de originación para préstamos personales

- Los prestatarios deben comparar tasas y cargos antes de decidir

- Un costo total más bajo es siempre preferido por los prestatarios

En resumen, comparar los cargos de originación en préstamos personales es un paso crucial para garantizar un financiamiento sostenible y bien gestionado.

¿Cómo se Calcula el Cargo de Originación?

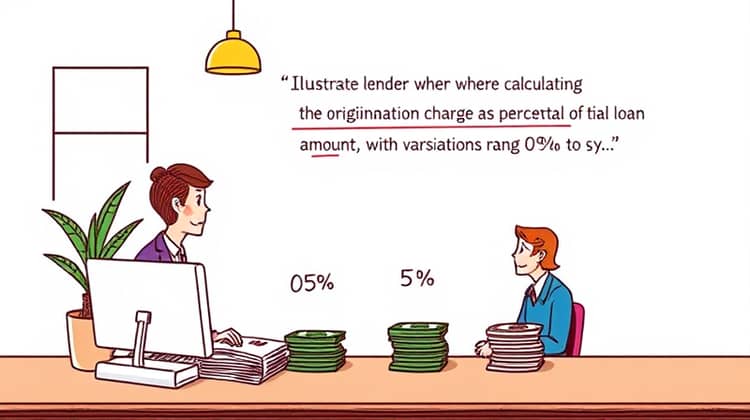

El cargo de originación se calcula generalmente como un porcentaje del monto total del préstamo. Este porcentaje puede variar desde el 0% hasta el 5% dependiendo del prestamista y otros factores, como el perfil crediticio del prestatario. Además, algunos prestamistas pueden ofrecer tarifas fijas en lugar de un porcentaje.

Para calcular el cargo de originación, simplemente se multiplica el monto del préstamo por el porcentaje que establezca el prestamista. Por ejemplo, si un prestamista cobra un 1% de cargo de originación en un préstamo de $10,000, el cargo de originación total sería de $100.

- Determinar el porcentaje aplicado por el prestamista

- Multiplicar el monto del préstamo por este porcentaje

- El resultado será el total del cargo de originación

Por lo tanto, entender cómo se calcula este cargo es vital para que los prestatarios puedan anticipar los costos involucrados antes de aceptar cualquier préstamo.

Impacto del Cargo de Originación en el Costo Total del Préstamo

Los cargos de originación, aunque a primera vista pueden parecer menores, pueden tener un impacto significativo en el costo total del préstamo a lo largo del tiempo. A medida que los prestatarios suman el monto del préstamo con los cargos, esto puede resultar en un pago mensual más alto.

Esto es especialmente relevante para los préstamos a largo plazo, como las hipotecas, donde el costo total puede aumentar considerablemente debido a la amortización de los cargos de originación. Es esencial considerar no solo el cargo inicial, sino también cómo se integrará en los pagos mensuales.

En última instancia, los prestatarios deben analizar y evaluar todos los costos financieros antes de comprometerse con cualquier servicio de préstamo, ya que esto les ayudará a tomar decisiones más informadas sobre su futuro financiero.

¿Es Negociable el Cargo de Originación?

Los prestatarios a menudo se preguntan si los cargos de originación son negociables, y la respuesta puede ser tanto sí como no. En general, algunas instituciones ofrecen cierta flexibilidad en sus tarifas, lo que significa que los prestatarios pueden discutir y negociar el monto del cargo de originación.

Esto puede ser particularmente cierto si el prestatario tiene un historial crediticio fuerte o una situación financiera estable que les permita calificar para mejores tarifas. Sin embargo, no todos los prestamistas están dispuestos a disminuir estos cargos, y es importante que los prestatarios investiguen antes de solicitar un préstamo.

Cargos de Originación versus Otros Cargos

Los cargos de originación a menudo se confunden con otros costos y tarifas asociadas al proceso de préstamo, como tarifas de evaluación, tarifas de cierre o costos de servicio. Es importante entender que, mientras que los cargos de originación están destinados a cubrir costos iniciales de procesamiento y riesgo, otros cargos pueden tener diferentes propósitos.

Por ejemplo, las tarifas de cierre son costos relacionados con la finalización del préstamo y no están destinadas a ser financiadas dentro del monto del préstamo. Por lo tanto, los prestatarios deben ser cuidadosos al comparar todos estos costos para tener una visión completa del gasto total asociado con un préstamo.

Conclusión

En conclusión, los cargos de originación son una parte integral del proceso de financiamiento de préstamos que los prestatarios no deben ignorar. Estos cargos afectan no solo el costo inmediato del préstamo, sino también su viabilidad a largo plazo. Al comprender cómo funcionan estos cargos, los prestatarios podrán tomar decisiones más informadas que se adapten mejor a su situación financiera.

Es esencial que los prestatarios evalúen sus opciones y negocien si es posible, además de que se tomen su tiempo para comparar diferentes prestamistas. Esta diligencia debida puede no solo ayudarles a conseguir un préstamo más asequible, sino también a evitar sorpresas financieras en el futuro.

Finalmente, mantenerse informado y educado sobre los cargos de originación y otros costos asociados con los préstamos permitirá a los prestatarios navegar por el mundo financiero con confianza y seguridad.